Każdy przedsiębiorca rozpoczynający prowadzenie działalności gospodarczej zobowiązany jest opłacać za siebie pakiet składek ZUS. W skład potocznego „ZUS-u” przedsiębiorcy wchodzą: ubezpieczenia społeczne, z których obowiązkowe są: ubezpieczenia emerytalne, rentowe i wypadkowe, Fundusz Pracy i Fundusz Solidarnościowy oraz ubezpieczenie zdrowotne. Wśród ubezpieczeń dobrowolnych wyróżniamy ubezpieczenie chorobowe. Wpłaty składek należy dokonywać co miesiąc do 10 dnia miesiąca następującego po miesiącu rozliczanym (lub do 15 dnia miesiąca, jeśli przedsiębiorca zatrudnia pracowników).

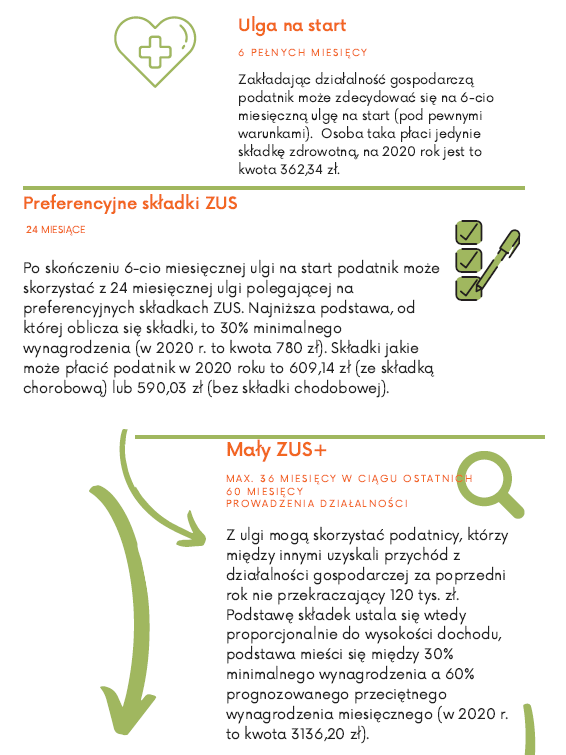

Jak wcześniej zostało wspomniane, każdy przedsiębiorca zobowiązany jest do zarejestrowania się i opłacania odpowiednich składek ZUS. Jeśli rozpoczyna się działalność gospodarczą po raz pierwszy (lub otwiera się ją ponownie po upływie co najmniej 60 miesięcy od dnia jej ostatniego zawieszenia lub zakończenia jej prowadzenia), nie wykonuje się działalności na rzecz byłego pracodawcy, u którego w bieżącym lub w poprzednim roku kalendarzowym było się zatrudnionym na etacie i wykonywało się czynności wchodzące w zakres obecnie wykonywanej działalności, a także nie podlega się ubezpieczeniu w KRUS to na początku ma się możliwość skorzystania z ulgi na strat. Ulga na start polega na płatności jedynie składki zdrowotnej (w 2020 roku jest to kwota 362,34) przez pełnych 6 miesięcy. W tym momencie warto zauważyć, że opłacalne jest, by zarejestrować swoją działalność nie pierwszego dnia miesiąca, a każdego następnego dnia np. drugiego. Zakładając działalność 2 stycznia z ulgi na strat skorzystamy w styczniu plus 6 pełnych miesięcy (styczeń ze względu na rozpoczęcie działalności drugiego dnia miesiąca, a nie pierwszego liczony jest jako miesiąc niepełny).

Po okresie ulgi na strat warto przejść na preferencyjne składki ZUS, oczywiście przy otwieraniu działalności gospodarczej można od razu zarejestrować się na te składki. Preferencyjne składki ZUS polegają na możliwości płatności za składki od niższej podstawy wymiaru składek tj. podstawę wymiaru obniżonych składek ZUS stanowi 30% minimalnego wynagrodzenia za pracę (tj. w 2020 roku 30%*2600 zł to stanowi 780 zł). Taki ZUS można opłacać przez kolejne 24 miesiące. W ramach preferencyjnego ZUS-u możemy także opłacać dobrowolną składkę chorobową (składka, która pozwala na pobieranie zasiłku chorobowego lub macierzyńskiego). W zależności od tego czy zdecydujemy się na opłacanie takiej składki, czy nie to nasze miesięczne składki ZUS wyniosą odpowiednio ze składką chorobową 609,14 zł lub bez składki chorobowej 590,03 zł. Z preferencyjnych składek ZUS można skorzystać, jeśli spełnia się łącznie następujące warunki: w ostatnich 60 miesiącach kalendarzowych przed rozpoczęciem działalności gospodarczej nie prowadziło się innej działalności gospodarczej oraz nie wykonuje się dla byłego pracodawcy tego, co robiło się dla niego jako pracownik w tym lub w poprzednim roku kalendarzowym.

Po tym okresie przechodzimy na tzw. duży ZUS, do tych składek również możemy zarejestrować się od razu po rozpoczęciu działalności. Opłaca się wtedy składki w pełnym wymiarze, których minimalna podstawa to nie mniej niż 60% prognozowanego przeciętnego wynagrodzenia miesięcznego (w 2020 roku wynosi 60%*5 227 zł to 3136,2 zł). Składki wynoszą wtedy odpowiednio razem ze składką chorobową 1 431,48 zł lub bez składki chorobowej 1 354,64 zł. Można jednak zdecydować się na wyższą podstawę wymiaru składek. Wyższa podstawa wymiaru składek warunkuje między innymi przyszłą emeryturę oraz świadczenia chorobowe.

Po okresie preferencyjnego ZUS-u niekoniecznie musimy przejść od razy na ZUS duży. Pod pewnymi warunkami można skorzystać z kolejnej ulgi tj. „małego ZUS plus”. Są to składki ZUS liczone proporcjonalnie do dochodu. Z „małego ZUS plus” można skorzystać przez maksymalnie 36 miesięcy w ciągu ostatnich 60 miesięcy działalności. Aby móc skorzystać z ulgi należy także spełnić poniższe warunki:

-kryterium przychodowe, tj. nieprzekroczenie rocznego przychodu w wysokości 120 tys. zł, trzeba również prowadzić działalność w poprzednim roku przez co najmniej 60 dni,

-z ulgi nie mogą skorzystać podatnicy, którzy rozliczali się w poprzednim roku w formie karty podatkowej i jednocześnie korzystali ze zwolnienia sprzedaży z podatku VAT,

-z ulgi nie będą mogli skorzystać przedsiębiorcy, którzy wykonują działalność na rzecz swoich byłych pracodawców.

Składki ZUS rodzą wiele wątpliwości u przedsiębiorców, czasem nawet niezależnie od stażu ich pracy. Mimo swojej złożoności, powyższy artykuł powinien pomóc każdemu, nie tylko początkującemu, zrozumieć z których ulg może skorzystać oraz która opcja jest dla niego najbardziej opłacalna.

Źródło: www.zus.pl