Przedsiębiorcy, a najczęściej ci, którzy dopiero rozpoczynają działalność gospodarczą, często zastanawiają się na czym polega odliczenie podatku VAT. Co więcej, nie rzadko bywa też tak, że podatek VAT mylony jest z podatkiem PIT. Podatki te są całkowicie odrębnymi, niezależnymi od siebie podatkami. Więcej o podatkach dochodowych osób fizycznych pisaliśmy TUTAJ.

Podatek VAT, czyli podatek od wartości dodanej, to kwota, która doliczana jest do cen większości towarów i usług. Podstawowa stawka VAT to 23%. Obniżone stawki VAT to 8% (na przykład roboty budowlane), 5% (na przykład książki i czasopisma), 0% (na przykład wewnątrzwspólnotowa dostawa towarów) oraz stawka zwolniony (usługi zwolnione z VAT podmiotowo lub przedmiotowo). Warto zwrócić także uwagę na obowiązek podatkowy w podatku VAT. Więcej na ten temat przeczytacie TUTAJ.

Z podatku VAT można zostać zwolnionym ze względu na limit sprzedaży (zwolnienie podmiotowe) lub ze względu na rodzaj wykonywanej działalności (zwolnienie przedmiotowe).

Zgodnie z prawem, podatnik ma możliwość odliczenia od VATu należnego (VAT z faktur sprzedaży) VATu naliczonego (VATu z faktur zakupu). Kwestię odliczenia podatku VAT najlepiej wyjaśnić na przykładach:

Podatek VAT to kwota, która powiększa wartość sprzedawanej usługi lub towaru. Przy założeniu, że osoba A sprzedaje usługę o wartości 100 zł, która podlega pod podstawową 23% stawkę VATu, to cena brutto, jaką może zaoferować swojemu klientowi wynosi 123 zł (100 zł netto plus 23% VAT). Osoba, która zakupiła taką usługę i jest przedsiębiorcą (osoba B) ma prawo do odliczenia VATu, który wcześniej zapłaciła przy zakupie usługi od osoby A. Osoba B przy sprzedaży swoich usług/towarów także ma obowiązek doliczyć do ceny netto podatek VAT. Zakładając, że osoba B sprzedaje usługę za kwotę 300 zł netto, która podlega pod 23% stawkę VATu, to cena brutto, którą zaproponuje swojemu klientowi to kwota 369 zł. Po rozliczeniu miesiąca, osoba A zobowiązana jest do zapłaty podatku VAT do urzędu skarbowego w kwocie wynikającej z faktury sprzedaży w wysokości 23 zł. Osoba B natomiast zobowiązana jest do zapłacenia do urzędu skarbowego podatku VAT ze swojej faktury sprzedażowej, przy czym ma prawo do obniżenia tego podatku o VAT z faktur zakupowych. Dzięki temu obniżeniu, osoba B zapłaci 46 zł podatku do urzędu (69 zł – 23 zł).

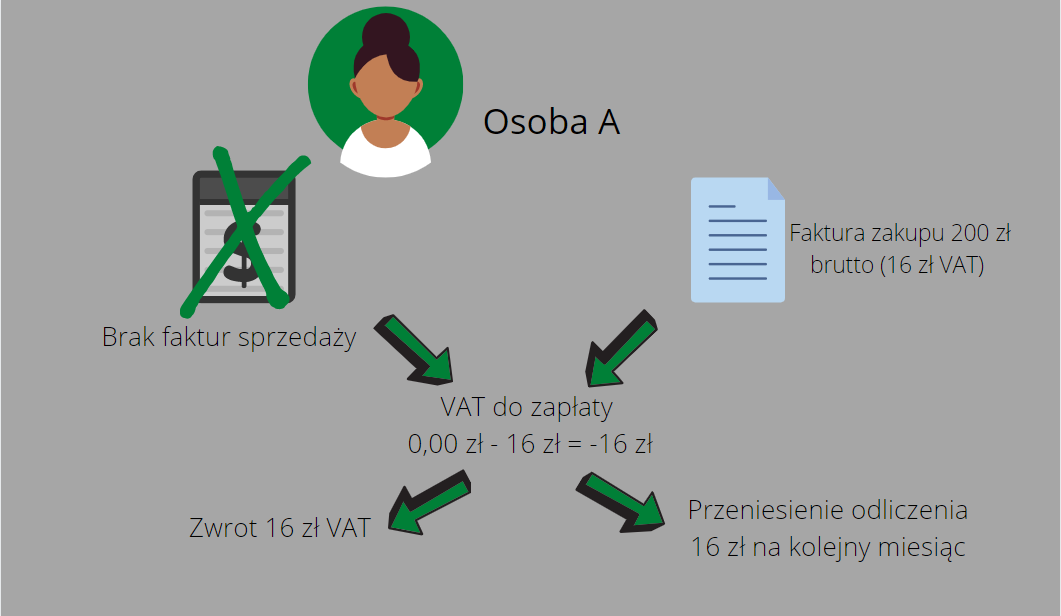

Zdarza się również tak, że w danym miesiącu podatnik nie sprzedaje żadnych towarów lub usług. Mimo braku sprzedaży, podatnik nadal ma prawo odliczenia VATu. Przypadek taki obrazuje drugi przykład:

Podatnik A w kolejnym miesiącu zakupił specjalistyczne czasopisma o wartości 200 zł netto, które podlegały pod 8% VAT, co w rezultacie dało kwotę brutto w wysokości 216 zł. Po rozliczeniu tego miesiąca podatnik ma prawo do zwrotu podatku VAT w wysokości 16 zł lub przeniesienia tej kwoty (czyli nadwyżki VATu) do doliczenia na kolejny miesiąc.

Przy obliczaniu podatku VAT należy pamiętać, że nie ze wszystkich faktur zakupowych można odliczyć podatek VAT. Przykładami takich zakupów mogą być usługi gastronomiczne lub hotelowe, ale także wydatki eksploatacyjne dotyczące samochodów. O odliczeniu VATu przy wydatkach samochodowych pisaliśmy tutaj.

Zastanawiasz się nad zmianą pracy? A może jeszcze nie posiadasz doświadczenia w zawodzie księgowego/księgowej i chcesz podjąc się stażu?

Wejdź w zakładkę KARIERA i sprawdź nasze aktualne oferty pracy, może to właśnie Ciebie szukamy!